住宅ローンにも残クレが登場します!

日本経済新聞によると、2026年3月にも「残価設定型住宅ローン」通称(残クレ)が登場するそうです

スマートフォンや車の購入でローン利用した方もあるかもしれませんが、これが住宅ローンにも使えるようになるようです

残クレとは、契約期間終了時に設定した残価を、基本的には対象物を売却して返済することになります。残価は返済額となる元本には残価は含まれないため、毎月の返済額は抑えられます

しかし、金利は残価を含む総額に対して返済する必要があります

住宅ローンでは、どうでしょうか?

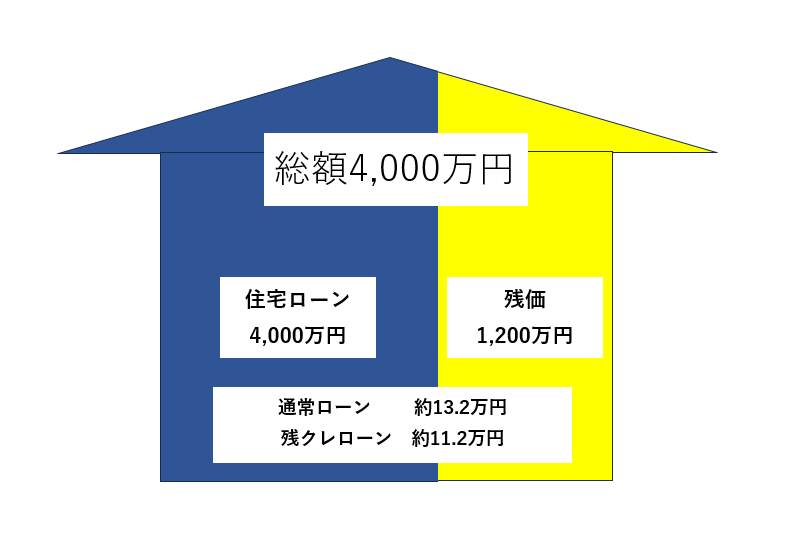

通常の住宅ローンとして4,000万円を金利2%の元利均等で35年借りた場合には、毎月の返済額は132,000円、総返済額5,565万円となります

残クレ住宅ローンにて4,000万円を借り入れ1,200万円を残価とし、金利2%の元利均等で35年借りた場合た場合には、毎月の返済額は112,900円、総返済額5,940万円となります

通常ローンなら35年後にはローンが終わりますが、残クレの場合には①残価を一括で支払う、②家を売却して残価を支払う、③残価を再ローンとして支払う必要があります

残クレの場合、将来の価格が残価を下回った場合には、住宅金融支援機構が銀行の損失をカバーする保険を提供するそうです

通常ローンは完済=ゴール、残クレは完済時に残価が残り判断も残るローンとなります

そのため将来の安心や子供に資産として残したい場合には「通常ローン」、どうしても家が欲しくて毎月の支払を下げたい場合には「残クレ」となります

残クレにつきまして色々な問題もありそうですが、家を諦めかけてた方には朗報かもしれません

最新記事一覧

カテゴリー一覧

タグ一覧